- Как воруют деньги с пластиковых карт: основные способы

- Ложная помощь с возвратом средств за авиабилеты и гостиницы

- «Ложные» льготы и пособия от государства или кредитные каникулы

- «Фальшивые» пособия на детей

- Сообщения о попытке войти в мобильный банк и привязать к карте другой номер телефона

- Мошенничество с помощью сервиса для предпринимателей

- «Лотерея» от Сбербанка

- «Брокерские или дилерские услуги»

- Звонки с похожих номеров

- «Перевод по ошибке»

- Предложения установить программу удаленного доступа

- Поход к банкомату для «спасения денег»

- Распространенные схемы мошенничества

- Скимминг личных данных с карты

- Электронный и неэлектронный фишинг

- Вишинг

- Создание подставного интернет-магазина

- Двойное списание со счета

- Куда обращаться в случае хищения средств?

- Как вернуть украденные с карты деньги: основные действия

- Как не допустить снятия денег с карты банка: меры профилактики

- Мошенничество с номерами банковских карт: технические способы борьбы

- Мошенничество с пластиковыми картами в России — юридические способы борьбы

- Ответственность и наказание

- Состав преступления при мошенничестве с платежными картами

- Рассмотрим состав простого мошенничества с использованием электронных средств платежа:

- Обстоятельствами, отягчающими деяние, являются:

- Ответственность за мошенничество с использованием электронных средств платежа

- Разграничение мошенничества с пластиковыми картами и смежных составов

Как воруют деньги с пластиковых карт: основные способы

Чаще всего действия злоумышленников, ищущих легкие деньги, напрямую связаны с кражей пластиковой банковской карты. Если это произошло, владелец должен как можно быстрее отреагировать на сложившуюся ситуацию и сообщить банку-эмитенту о блокировке карточного счета. Насколько быстро сработает картхолдер, настолько злоумышленник уменьшит риски незаконных финансовых операций.

Злоумышленники используют различные методы для кражи денег:

- Они отслеживают действия держателя карты и вычисляют цифры ПИН-кода в момент снятия наличных, а затем используют свои оригинальные методы для кражи пластиковой карты.

- Нередко владельцы хранят пластиковую карту и ПИН-код вместе, чтобы выгравировать ПИН-код на самой карте, что, безусловно, является преимуществом для воров и мошенников.

- В случаях кражи пластиковой карты высока вероятность оплаты в торговых точках через терминалы, не требующие идентификации личности в виде подписи или ввода пин-кода, о чем злоумышленники точно знают.

- Незаконное списание средств с банковской карты также возможно, если номер карты и информация, указанная на магнитной полосе (CVV-код), попали непосредственно в руки злоумышленников. Как правило, такие данные используются для совершения покупок через интернет-сервисы.

Хотя действующее законодательство требует, чтобы держатели карт были уведомлены о любой операции с их карточным счетом, в некоторых банках эта система работает не так быстро, как должна.

В первую очередь это смс-уведомления, в связи с тем, что такая услуга платная, многие держатели карт, пытаясь хоть на чем-то сэкономить, просто отказываются от ее подключения, что значительно увеличивает риски несанкционированного доступа к счету и вывода средств средства неуполномоченными лицами. В этом случае клиент банка может узнать о том, что на его счету произошла кража, только в момент попытки платежа или операции по снятию наличных.

Ложная помощь с возвратом средств за авиабилеты и гостиницы

«Мошенники активно используют любые информационные поводы и громкие события, — говорит Сергей Никитин, заместитель директора Лаборатории расследования вредоносного кода и компьютерной криминалистики IB Group. «В этом году они активно используют тему коронавируса».

В частности, после закрытия границ мошенники стали звонить людям и предлагать свои услуги по возврату денег за купленные билеты и бронирование отелей. ВТБ предупреждал об этом методе еще в мае. Мошенники используют в своих целях новый способ возврата билетов с помощью ваучеров, который уже используется многими авиакомпаниями. Пассажир оформляет купон, а потраченные на билет деньги зачисляются на специальный депозит в его личном кабинете на сайте авиакомпании или агрегаторе. Мошенники звонят пассажирам, выдают себя за сотрудников авиакомпании и предлагают купить у них купон. Для этого просят предоставить реквизиты банковской карты для списания оговоренной суммы, а также код смс, полученного от банка позже.

«Ложные» льготы и пособия от государства или кредитные каникулы

Еще одна форма «коронавирусного» мошенничества. Человеку, видимо, могут позвонить из банка и сообщить, что он имеет право на финансовую поддержку в связи с большой потерей дохода, кредитными мораториями, рассрочками и т д. Для регистрации звонящих просят предоставить данные банковской карты. Если владелец карты называет реквизиты банковской карты, срок ее действия и CVV-код, мошенники уже могут совершать покупки в Интернете от его имени.

«Фальшивые» пособия на детей

В июне Post-Bank сообщил о способе мошенничества, связанном с выплатой «антикризисных» детских пособий. Мошенники создают поддельные сайты, имитирующие портал госуслуг и якобы посвященные выплате пособий семьям с детьми. Судя по всему, они полностью копируют официальный портал или очень на него похожи, говорится в сообщении банка. На таких сайтах мошенники просят вас ввести информацию о номере вашего банковского счета.

Сообщения о попытке войти в мобильный банк и привязать к карте другой номер телефона

Мошенники связываются с держателем карты и сообщают, что кто-то пытается привязать карту к другому номеру телефона. Для идентификации лица держателю карты предлагается предоставить свои данные. После этого мошенники делают перевод с карты, клиент получает от банка код подтверждения, который он также сообщает мошенникам, тоже для «идентификации». Узнав код, злоумышленники могут перевести деньги на другую карту.

Мошенничество с помощью сервиса для предпринимателей

Мошенники нашли лазейку в сервисе Сбербанка для удаленного резервирования расчетного счета для ИП. Злоумышленники по телефону выдают себя за сотрудников службы безопасности Сбербанка и сообщают клиенту о попытке несанкционированной операции на его счетах. Предлагают открыть резервный счет в банке и пройти верификацию. Для этого они просят вас предоставить данные карты. Когда клиент начинает сомневаться и отказывается раскрывать данные, мошенники заполняют анкету в сервисе удаленного бронирования счета, после чего потенциальная жертва мошенника получает настоящую СМС с кодом подтверждения операции от Сбербанка на номер 900.

«Лотерея» от Сбербанка

Телефонные мошенники предлагают поучаствовать в лотерее Сбербанка, для чего нужно заполнить анкету на сайте. Участникам лотереи обещают крупную сумму. Естественно в госбанке нет лотереи и сайт фишинговый. В нем для подтверждения карты у возможной жертвы мошенников просят перевести 150 рублей. «Вы отправляете деньги, а потом не можете связаться с мошенниками», — написал банк.

«Брокерские или дилерские услуги»

Мошенники выдают себя за сотрудников брокерской фирмы или дилера. Предлагают вложить деньги с гарантией высокой доходности. В итоге человек соглашается открыть счет и самостоятельно переводит деньги мошенникам. Еще один вариант, который отмечает Сбербанк, заключается в том, что мошенники предлагают зарегистрироваться на сайте бинарных опционов, после пополнения баланса человек получает уведомления о получении «бонусного» дохода. Чтобы их вывести, нужно внести на счет дополнительную сумму, в итоге эти деньги не вернуть, пишет банк.

Звонки с похожих номеров

«Злоумышленники могут изменить цифру в номере, которую вы не заметите и примете за номер банка», — предупреждает Сбербанк. Мошенники будут запрашивать полные реквизиты карты, CVV или CVC-код, SMS-код или пароли от онлайн-банка, объясняя это тем, что стараются избежать подозрительной транзакции.

«Перевод по ошибке»

Мошенники могут отправить поддельное СМС как банковское сообщение о транзакции, затем приходит сообщение с другого номера с просьбой вернуть деньги, так как якобы перевод был совершен ошибочно.

Предложения установить программу удаленного доступа

Злоумышленники выдают себя за сотрудников банка и под разными предлогами могут предлагать установить на смартфон программу для удаленного управления. Например, мошенники могут утверждать, что это убережет клиента от несанкционированного снятия средств. Затем человек загружает по ссылке «специальный антивирус» или «программу удаленной помощи». «Самое опасное — злоумышленник видит экран смартфона, — говорит Сергей Никитин из Group-IB. — Если это Android, то вы можете управлять этим смартфоном, если это IOS, вы видите только экран. Хитрость здесь в том, что мошенники затем инициируют транзакцию по переводу средств со счета, а человек получает код, который сразу же отображается на экране».

Об оригинальном применении этого метода сообщил ВТБ в мае. Весной из-за кризиса и пандемии количество безработных значительно увеличилось, и вопрос вакансий стал особенно актуальным. Банк привел пример вакансии тестировщика мобильных приложений для кандидатов без опыта работы. В процессе «тестирования» кандидату предлагалось установить программы для удаленного доступа к компьютеру или смартфону. В результате мошенники получили доступ к банковским приложениям клиента.

Поход к банкомату для «спасения денег»

Этот вариант менее распространен, но хорошо подходит для пожилых людей. Злоумышленники уговаривают человека подойти к банкомату и ввести в него определенный скрипт. Мошенники часто тревожным тоном сообщают, что пытаются украсть деньги и их необходимо немедленно перевести на «безопасный счет». Держателю карты говорят, какие кнопки нажимать, и человек переводит деньги на номер телефона или на карту другого человека.

Распространенные схемы мошенничества

С каждым годом количество так называемых «гаджетов» увеличивается. Преступники используют в своих аферах технические приемы, в виде специальных накладок, вкладышей, камер и нематериальных носителей. Формы мошенничества с банковскими картами и используемые методы могут быть настолько простыми, что с первого момента владельцы пластика даже не понимают, что их обманывают.

Скимминг личных данных с карты

Способ кражи, постепенно уходящий в прошлое в связи с внедрением чиповых карт, но тем не менее не утративший своей актуальности. Он заключается в установке вместо кардридера банкомата специального скиммерного устройства, от которого внешне его очень сложно отличить. Клиент банка вставляет пластик, а злоумышленники копируют всю необходимую информацию с магнитной полосы карты, чтобы сделать дубликат. ПИН-код получают двумя способами: установкой специальной накладки на клавиатуру банкомата или установкой миниатюрной видеокамеры.

Одним из видов скимминга является скимминг. Это улучшенная версия, так как вместо патч-устройства на картоприемник ставится тонкая пластина. Впоследствии он считывает всю необходимую информацию с карты. Злоумышленники используют скимминг не только в банкоматах, но и в магазинах или кафе. В этом случае используется портативное устройство – ручной скиммер.

Впоследствии воры выдают копии банковских кредитных карт, на которые наносится информация об украденном пластике. После того, как мошенники подделали банковские карты, снять с них деньги или расплатиться в магазине не составит труда, так как известны коды подтверждения. Чтобы не стать жертвой скимминга, старайтесь не снимать деньги в банкоматах, расположенных в труднодоступных и плохо освещенных местах, так как эти устройства проще всего оборудовать считывателями. В точках продаж желательно расплачиваться кредитной картой самостоятельно, а не передавать ее в чужие руки.

Электронный и неэлектронный фишинг

«Поймать на удочку» — так можно перевести этот вид грабежа. Суть его заключается в том, что на электронную почту с мошеннических сайтов или на телефон жертвы отправляется сообщение с просьбой предоставить данные кредитной карты. Это может быть продвижение платежной системы или банка, но следует понимать, что это все лохотрон, так как ни одна банковская организация не будет рассылать подобные предложения по «вытягиванию» персональных данных клиента.

Вишинг

Тип мошенничества аналогичен предыдущему фишингу, с той лишь разницей, что для получения данных владельца пластика используется телефонное соединение, а разговор может проходить как автоматизированным способом, так и – с использованием автоответчика, и напрямую с так называемым оператором банковского учреждения. Злоумышленники под любым предлогом пытаются узнать информацию о кредитной карте, секретном коде и данных клиента.

Покупатель может позвонить, если владелец кредитной карты разместил информацию о продаже дорогой вещи на популярном сайте объявлений. Под тем предлогом, что транспортной компании, которая будет забирать товар, нужны полные личные данные продавца, а ему самому нужны данные карты для перевода денег, он получает всю необходимую информацию, после чего исчезает, а вместе с ним и средства. Счет.

Создание подставного интернет-магазина

Воры уже давно перебрались в виртуальное пространство, лишь бы отобрать деньги у доверчивых покупателей. Для этого создаются интернет-магазины, предлагающие товары по выгодным ценам, чтобы их захотело купить как можно больше покупателей. Оплату покупки предлагается произвести банковским пластиком. Цель мошенников – получить от покупателей данные карты, в том числе cvv-код, а затем использовать его для самостоятельной оплаты в Интернете.

Двойное списание со счета

Этот тип скорее можно отнести не к злому умыслу, а к техническим ошибкам, возникшим со стороны процессингового центра, обрабатывающего все платежные операции по банковским картам, или банка-эмитента. Кроме того, двойная загрузка средств может быть связана с неопытностью продавца или проблемами с платежным терминалом в самой точке продажи. Избежать таких действий невозможно, но вовремя заметить их легко; для этого необходимо активировать информационную услугу по SMS. Если вы узнали, что произошло, вам следует немедленно сообщить об этом банку, выпустившему кредитную карту.

Куда обращаться в случае хищения средств?

После выявления факта незаконного списания денег с карты необходимо срочно заблокировать ее и обратиться в ближайшее отделение банка-эмитента. Дополнительная процедура включает в себя следующие этапы:

- Клиент пишет заявление о несогласии с конкретной расходной операцией.

- Банк проводит внутреннее расследование по факту хищения денежных средств.

- В установленные сроки (до 30 дней) решение доводится до держателя карты.

Банк может вернуть деньги только в том случае, если пользователь не нарушал правила безопасности, то есть добровольно не раскрывал конфиденциальную информацию третьим лицам.

Вне зависимости от решения эмитента держатель карты имеет право обратиться в правоохранительные органы и написать заявление о краже денег.

Как вернуть украденные с карты деньги: основные действия

Если злоумышленники воспользовались идеальной ситуацией и украли банковскую карту у ее владельца, владелец должен сделать следующее:

1. В течение суток с момента происшествия уведомить банк-эмитент, выпустивший карту, по телефону, электронной почте или, по возможности, лично явившись в отделение банка.

2. Также в течение суток с момента получения информации о краже написать заявление в полицию.

В случае возникновения спорной заявки на выдачу наличных денежных средств банковская организация обязана провести расследование с установлением места и времени совершения мошеннической операции.

Важно! Держатель карты вправе потребовать от банка ответа на свой запрос в письменной форме, подтверждающего совершение действий по блокировке карты. Если средства будут сняты после блокировки пластикового держателя, ответственность за это будут нести сотрудники банковской организации.

Важно! Если украденная карта окажется в розничной сети, владелец карты может подать в этот магазин претензию о нарушении правил платежных систем. При этом кассир не проверял подпись и не требовал от покупателя предоставить документ, удостоверяющий принадлежность лица к данной банковской карте.

Срок рассмотрения заявки в банке от 30 до 60 рабочих дней.

3. Непосредственный держатель карты должен доказать свое непричастность к несанкционированной операции.

На данном этапе необходимо предоставить все факты, документы и показания свидетелей, которыми можно подтвердить свое местонахождение в момент изъятия денежных средств посторонними лицами. Если владелец карты в это время находился в другой стране, при пересечении границы этой страны необходимо предъявить заграничный паспорт без отметок.

Обратите внимание, что незаконность операции, если украденная карта использовалась в качестве оплаты в интернет-магазине, доказать будет очень сложно, а на практике практически невозможно. Хотя в этом случае у держателя карты есть возможность заблокировать карту, главное успеть это сделать до списания средств со счета.

Также сложно будет доказать свою невиновность, если средства с карты были сняты в банкомате путем ввода пин-кода. Скорее всего, банк имеет в виду тот факт, что транзакция была проведена по всем правилам, и клиент добровольно предоставил ПИН-код одновременно с передачей карты третьему лицу.

Важно! В случае несанкционированного снятия средств с украденной банковской карты путем считывания данных скиммером банк, которому принадлежит данный банкомат, обязан вернуть денежные средства держателю карты.

4. Если банк откажется возвращать украденные средства и расследование будет безрезультатным, держатель карты может смело подавать в суд. Для получения положительного судебного решения держателю карты необходимо предоставить доказательства своей непричастности к несанкционированной операции и документально подтвердить факт своевременного обращения в банк с требованием заблокировать карту.

Чаще всего на практике иск основывается на утверждении о том, что банк оказывает небезопасные и некачественные услуги, в частности, не в полной мере информирует клиента о возможных мошеннических действиях из-за границы (ст. 7 и 14 Закона «О защите прав потребителей»). Суды чаще всего встают на сторону потерпевшего, когда речь идет о зарплатных банковских картах, выпущенных компанией.

Несомненно, стоит отметить, что не все банковские организации готовы легко расстаться с деньгами, которые необходимо вернуть клиенту. Основной причиной отказа в возврате средств может быть несвоевременная блокировка карты.

Важно! Если клиент банка не сообщил в банк о краже карты в течение 24 часов после инцидента, ответственность за любые операции с украденным товаром лежит на владельце пластикового держателя.

Есть возможность очень быстро вернуть украденные деньги:

- для клиентов банка с VIP-статусом;

- для клиентов, у которых сумма украденных средств на карте значительно меньше возможных судебных издержек;

- от клиентов, чья операция по снятию наличных с украденной карты была осуществлена за границей, а владелец карты в это время находился на территории Российской Федерации.

Как не допустить снятия денег с карты банка: меры профилактики

Ответственность за сохранность средств на пластиковой карте, прежде всего, лежит на ее владельце. Во избежание мошеннических действий в отношении денег держателя карты, в профилактических целях рекомендуем несколько правил:

- Вы не можете передавать свою карту и ПИН-код третьим лицам.

- Данные карты не могут быть отправлены по электронной почте и другим средствам связи.

- Если торговые операции осуществляются через Интернет, необходимо подтверждать любое действие, например, получением специального секретного кода по СМС.

- Ввод ПИН-кода необходимо производить, скрывая цифры от посторонних лиц.

- Ни в коем случае нельзя держать пин-код вместе с картой, а тем более в самой пластиковой подставке.

- При снятии наличных в банкомате следует обратить внимание на наличие на нем электронного считывателя – скиммера.

- Не рекомендуется совершать покупки в Интернете через компьютер, расположенный в помещении с большим потоком покупателей, например, в интернет-кафе.

- Не стоит экономить на услуге смс-оповещения, с помощью которой можно предотвратить несанкционированные действия.

Мошенничество с номерами банковских карт: технические способы борьбы

Большое значение для борьбы с мошенниками, совершающими хищения платежных карт, имело изменение от 16 марта 2015 г. «Положение о требованиях к обеспечению защиты информации при осуществлении переводов денежных средств…», утв. Банк России от 06.09.2012 № 382-П. Эти изменения фактически исключили использование платежных карт, в которых информация хранится только на магнитной полосе: согласно п. 2.19 Положения с 1 июля 2015 года возможен выпуск дебетовых или кредитных карт, оснащенных как микропроцессор и магнитная полоса. Это затрудняло подделку кредитных карт на основе извлеченной информации.

Тогда многие банки (Сбербанк, Газпромбанк, ВТБ, Банк Москвы и др.) и международные платежные системы (Visa, MasterCard) ввели защиту от несанкционированных платежей держателей карт в Интернете. Ранее использовалась схема мошенничества с банковскими картами, при которой третьи лица оплачивали покупки через Интернет в тех магазинах, которые требовали минимум платежных данных (только номер карты, номер и имя держателя карты, номер и CVV/CVC-код). Технология 3D-Secure противодействует такому способу хищения: она предусматривает проведение платежа только после ввода кода, полученного на привязанный к карте номер мобильного телефона в интернет-магазине.

ВАЖНЫЙ! Мошенничество с номером банковской карты в сети Интернет не входит в ст. 159.3 УК РФ, а по составу ст. 159.6 УК РФ.

Мошенничество с пластиковыми картами в России — юридические способы борьбы

Особые виды мошенничества появились в УК РФ 10 декабря 2012 г. (см. Закон № 207-ФЗ от 29 ноября 2012 г. «О внесении изменений в УК РФ» и ряд других законодательных актов), в том числе мошенничество с оплатой открытки.

Ранее действия, которые сейчас подпадают под квалификацию преступлений, считались мошенничеством по ст. 159 УК РФ. Важной вехой в квалификации мошенничества, в том числе с платежными картами, стало постановление Пленума Верховного Суда РФ от 30 ноября 2017 г. № 48.

Следствием появления новых особых признаков мошенничества в отношении граждан, уже судимых или находящихся под следствием, стала переквалификация их действий (см., например, постановление Президиума Самарского областного суда от 29 мая 2014 г. № 44у-86). / 2014). Дело в том, что законодатель посчитал, что новые виды мошенничества не столь общественно опасны: максимальное наказание за их совершение ниже, чем за мошенничество по ст. 159 УК РФ (4 месяца ареста против 2 лет лишения свободы за деяния без отягчающих обстоятельств).

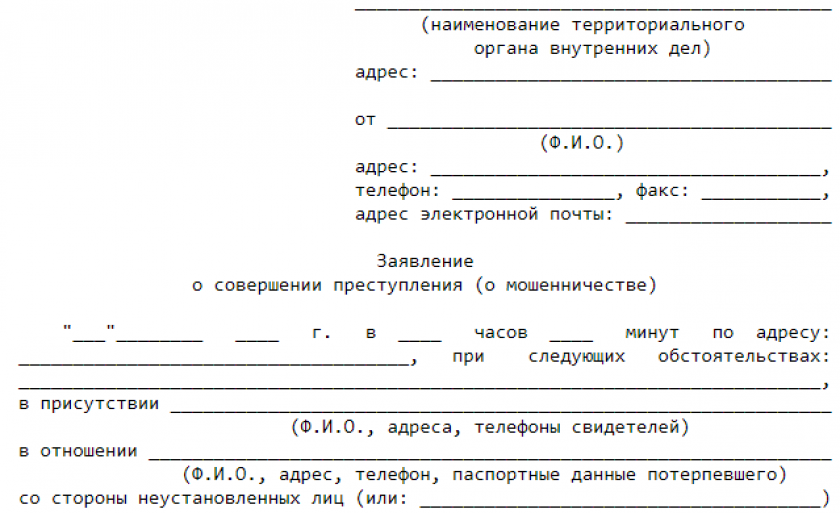

Примечание! При наличии подозрений на совершение мошеннических операций следует обратиться в правоохранительные органы и написать заявление о совершении преступления.

Заявление о преступлении (мошенничестве)

Ответственность и наказание

Мошенничество с банковскими картами является правонарушением, за которое предусмотрена уголовная ответственность в соответствии со статьей 159.3 УК РФ «Мошенничество с использованием электронных средств платежа».

Согласно части 1 ст. 159.3 УК РФ за такое деяние злоумышленника, действующего в одиночку, налагается штраф в размере 120 000 рублей или в размере заработной платы за 1 год.

Альтернативные наказания:

- обязательные работы до 360 часов;

- лишение свободы до 3 лет;

- принудительные работы до 2 лет;

- исправительные работы до 1 года;

- ограничение свободы на срок до 2 лет.

Часть 2 ст. 159.3 УК РФ, если группа лиц совершила мошенничество с банковскими картами или со значительным размером ущерба, то наказание следующее:

- выплата штрафа до 300 000 рублей (или заработной платы за 2 года);

- обязательные работы до 480 часов;

- лишение свободы до 5 лет;

- обязательные до 5 лет или исправительные до 2 лет работы;

- возможно применение ограничения свободы до 1 года дополнительно к лишению свободы или принудительно-исправительным работам.

Часть 3 ст. 159.3 наказание мошеннику усиливается, если он действовал под влиянием своего служебного положения или в крупном размере:

- штраф может варьироваться от 100 до 500 тысяч рублей (или зарплаты за 1-3 года);

- принудительные работы до 5 лет с возможным применением ограничения свободы до 2 лет;

- лишение свободы на срок до 6 лет с возможным наложением штрафа до 80 000 рублей. (или оклад до 6 месяцев) или ограничение свободы до 1,5 лет.

Согласно части 4 ст. 159.3 УК РФ, если мошенник действовал в составе организованной преступной группы или в особо крупном размере:

- лишение свободы до 10 лет с возможным наложением штрафа до 1 000 000 рублей. (или оклад до 3-х лет) или ограничение свободы до 2-х лет.

Наряду с удобством осуществления платежей банковскими картами нельзя забывать и о безопасности. Система банковских карт очень уязвима для чтения, поэтому нужно подумать о безопасности данных. Мошенники изобретают новые виды кражи денег, в результате чего могут возникнуть сложности с возвратом ваших средств на счет.

Состав преступления при мошенничестве с платежными картами

Что касается субъективной стороны мошенничества с пластиковыми картами, укажем, что это умышленное преступление (прямое мошенничество). Кроме того, несмотря на то, что кража не происходит «из кармана» потерпевшего, преступник надеется удовлетворить собственный интерес именно за счет держателя карты, а не банка, через который похищаются средства.

Субъектом данного преступления является лицо, достигшее возраста 16 лет.

Объектом являются, как и в других составах главы 21 УК РФ, общественные отношения в сфере права собственности. Нет единого мнения о предмете преступления — в данном случае оно считается таковым — в том числе:

- денежные средства;

- права держателя карты на украденные средства.

Возможно, тема различается в зависимости от того, какую цель преследовал преступник, обманывая сотрудника банка или коммерческой организации: например, получение кредита на зарплатных картодержателей явно указывает на то, что тема была права истинного держателя карты.

ВАЖНЫЙ! Карта может быть только платежной картой — дебетовой или кредитной, а не топливной картой или другой дисконтной программой, которая не содержит средств из-за кражи.

Объективная сторона специфична по сравнению с другими видами мошенничества — обманом или злоупотреблением доверием обманом обманывается не собственник имущества, как это часто бывает при «классическом» мошенничестве ст. 159 УК РФ, и работник банка или коммерческой организации. Состав материальный, то есть кража признается совершенной после получения преступником денежных средств или иных имущественных благ и у мошенника появляется возможность распорядиться украденным.

Рассмотрим состав простого мошенничества с использованием электронных средств платежа:

- Объективная сторона: хищение чужих денег посредством использования электронных платежных средств. Под электронным средством платежа понимается средство или способ, позволяющий гражданину выписывать, удостоверять и передавать распоряжения о переводе денег в рамках применяемых форм безналичных расчетов с использованием информационно-коммуникационных технологий, электронных средств, в том числе платежных карт, а также как иные технические средства (п. 19 ст. 3 Федерального закона «О национальной платежной системе»). К ним относятся не только банковские карты, но и, например, электронные кошельки.

- Объект: имущественные отношения. В качестве дополнительного объекта можно рассматривать связи с общественностью в сфере обеспечения бесперебойного, оперативного и доступного оказания услуг по переводу денежных средств.

- Субъект: здоровое физическое лицо, достигшее 16-летнего возраста.

- Субъективная сторона: только прямое намерение, цель эгоистична.

Следует отметить, что рассмотренная выше статья устанавливает ответственность только за мошенничество с банковскими картами. С 04.05.2018 изменился формат статьи.

Обстоятельствами, отягчающими деяние, являются:

- совершение преступления группой лиц, а равно причинение значительного вреда гражданину (определяется с учетом имущественного положения последнего, но не может быть менее 5 тысяч рублей);

- использование служебного положения при совершении преступления, а также крупная сумма похищенных денег (более 250 тысяч рублей);

- совершение деяния организованной группой субъектов, а также похищение имущества в особо крупном размере (более 1 млн рублей).

«Мошенничество с использованием электронных средств платежа может совершаться самыми разными способами. Например, при фишинге злоумышленник создает поддельный сайт банка, очень похожий на официальный ресурс. Потерпевший, не подозревающий о мошенничестве, вводит данные своей пластиковой карты, пароль и логин в соответствующие поля. Полученная информация позволяет преступникам легко снимать деньги со счетов жертвы. Также распространено использование скиммеров и даже поддельных банкоматов, с помощью которых злоумышленники узнают PIN-код и номер карты».

Ответственность за мошенничество с использованием электронных средств платежа

Альтернативой штрафам за простое мошенничество с использованием электронных средств платежа являются:

- штраф до 120 тысяч рублей (или в размере заработка виновного за период до 1 года);

- до 360 часов обязательных работ;

- до 1 года ремонта;

- до 2 лет ограничения свободы;

- до 2 лет принудительных работ;

- до 3 лет лишения свободы.

Отметим, что с 2018 года вместо ареста теперь применяется лишение свободы.

При наличии отягчающих обстоятельств наказание, разумеется, ужесточается. Поэтому, если человек совершил грабеж в особо крупном размере, его может ожидать тюремный срок до 10 лет. В качестве дополнительного наказания может быть применен штраф до 1 млн рублей или ограничение свободы на срок до 2 лет.

Хотя мошенничество с электронными платежами является трудным для расследования преступлением, это не означает, что злоумышленникам гарантировано наказание. Возьмем реальные примеры.

В 2012-2013 годах организованная группа лиц, состоящая из 22 участников, с помощью установленных в банкоматах специальных устройств (скиммеров) похитила у граждан Санкт-Петербурга почти 13 млн рублей. От действий преступников пострадали 116 человек. Практически все виновные получили реальные сроки: например, двое руководителей получили по 15 лет колонии и штрафы в размере 700 тысяч рублей. Дело о скиммере рассматривалось 38 месяцев.

И еще один случай.

Житель Новосибирской области нашел чужую пластиковую карту и в тот же день с помощью бесконтактной оплаты купил продукты и одежду на сумму 4500 рублей. Мужчина не сказал сотрудникам магазина, что карта ему не принадлежит. С учетом ранее вынесенных приговоров в отношении гражданина суд приговорил мужчину к 2 годам и 5 месяцам лишения свободы с отбыванием наказания в колонии строгого режима.

Адвокат по мошенничеству требуется по статье 159.3 УК РФ лицу, подозреваемому или обвиняемому в совершении преступления. Защитник использует все законные средства для предотвращения привлечения своего Доверителя к уголовной ответственности и, если это невозможно, будет способствовать тому, чтобы гражданин получил максимально мягкие условия. Учитывая детали преступления, для этого есть все шансы.

Что касается потерпевших, то адвокат поможет возбудить дело, привлечь виновных к ответственности, а также возместить им причиненный ущерб. Очень часто только благодаря усилиям адвоката потерпевшему удается добиться реальных результатов, так как правоохранительные органы очень неохотно берутся за расследование таких дел.

Разграничение мошенничества с пластиковыми картами и смежных составов

Понятно, что далеко не каждый вид мошенничества, воспринимаемый гражданами как мошенничество с платежными картами, признается таковым в уголовном праве. Квалифицируются по специальной ст. 159.3 УК РФ, например:

- скимминг, если полученная поддельная карта используется для покупки товаров, получения кредитной карты в банке (статья 159.1 УК РФ в последнем случае не применяется, так как для кредитного мошенничества необходимо присутствие заемщика);

- совершать офлайн-покупки с помощью украденной карты;

- получение платежной карты на основании подложных документов (см. Справочник по изучению судебной практики по рассмотрению судами Самарской области уголовных дел о преступлениях, предусмотренных статьями 159.1 — 159.6 УК РФ).

Изготовление и сбыт поддельных платежных карт составляют самостоятельный состав преступления — ст. 187 УК РФ. В случае если лицо изготовило, а затем использовало банковскую карту в коммерческой организации, совершенное им деяние квалифицируется по всей совокупности ст. 187 и 159.3 УК РФ.

ВАЖНЫЙ! Основным признаком преступления, предусмотренного ст. 159.3 УК РФ является введение в заблуждение работника банка или предприятия розничной торговли, например, когда мошенник предъявляет предполагаемому держателю зарплатной карты фальшивый паспорт для оформления кредитной карты (см п. 17 УК РФ). Постановление Пленума Верховного Суда Российской Федерации от 30 ноября 2017 г. № 48). Когда преступник снимает наличные с поддельной или украденной карты в банкомате, это не является мошенничеством, так как никто не обманывается с помощью пластиковой карты. Таким преступлением является грабеж (ст. 158 УК РФ).